Avaliação de ativos, empresas e projetos: série de artigos sobre Valuation, incluindo fluxo de caixa, custo de oportunidade e fluxo de caixa descontado.

No contexto da Valuation, é fundamental entender a importância da avaliação de ativos e empresas. Neste artigo, vamos explorar a metodologia do fluxo de caixa descontado (FCD) e sua aplicação prática na Valuation de empresas.

A precificação de ativos é um processo complexo que envolve a análise de vários fatores, incluindo o fluxo de caixa futuro, o risco e o custo de capital. A avaliação de uma empresa pode ser realizada por meio da metodologia do FCD, que consiste em descontar o fluxo de caixa futuro para obter o valor presente. Essa abordagem é amplamente utilizada na Valuation de empresas e é considerada uma ferramenta importante para os investidores e analistas financeiros. A escolha do método de desconto é crucial para obter resultados precisos.

Entendendo a Valuation

A Valuation de uma empresa, frente de negócio ou ativo em geral é um conceito fundamental que se resume a trazer o fluxo de caixa futuro para o presente. No entanto, é importante considerar que o fluxo de caixa relevante em qualquer avaliação é o fluxo de caixa livre marginal, ou seja, a variação de fluxo de caixa livre provocada pelos negócios da empresa ou pela decisão de tocar um projeto adiante. Isso significa que sinergias devem ser consideradas como um fluxo de caixa positivo, enquanto eventuais canibalismos precisam ser considerados fluxos negativos, pois impactam outros fluxos já existentes negativamente.

Para exemplificar, imagine que você tenha um terreno e pode alugá-lo por R$ 1.000,00 por mês. No entanto, decide abrir uma mercearia. Embora você não pague aluguel, deve considerar o aluguel de R$ 1.000,00 mensal em sua DRE (demonstração de resultados do exercício), pois ao deixar de alugar o terreno e tocar seu negócio próprio, você abre mão de R$ 1.000,00 (na margem, sai de R$ 1.000,00 positivos para zero, ou seja, variação negativa de R$ 1.000,00). Esse é o conceito de custo de oportunidade: ao abrir seu negócio, você deixa de lado a oportunidade de alugar o terreno e, portanto, isso representa de fato um ‘custo’ que precisa ser considerado em sua análise.

Artigos Relacionados

Avaliação e Precificação

Além disso, é importante considerar que a avaliação de uma empresa não pode ser confundida com a avaliação de um ativo específico. No exemplo anterior, o ‘negócio mercearia’ não pode ser confundido com o ‘negócio imobiliário (terreno)’ porque realmente são coisas distintas e independentes. Neste momento, um questionamento é útil: imagine duas empresas, sendo uma ESG (com melhores práticas ambientais, sociais e de governança) e outra não-ESG. Todo o resto igual, prefiro a primeira!

Se a empresa é verdadeiramente ESG, seu fluxo de caixa, relativamente à outra empresa não-ESG, será majorado por algumas razões: a mais simples de todas é que todos os stakeholders tendem a preferir fazer negócios com esta empresa em detrimento da outra. Além disso, dada a maior transparência da empresa ESG, isto se refletirá em menos agency costs (custos de agenciamento), uma expressão que a literatura acadêmica usa para aqueles custos que nascem da assimetria de informação do investidor e do mercado em geral em relação à empresa.

Valuation e Risco

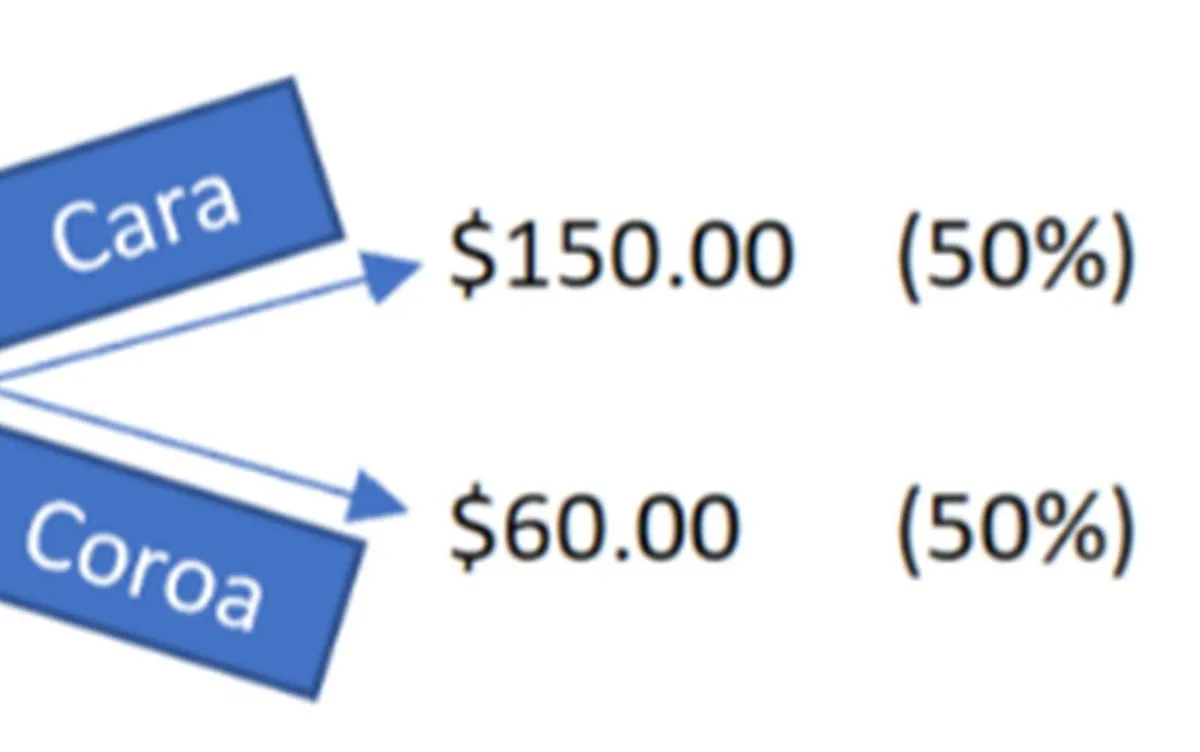

Mas ainda há mais uma forte razão para justificar que a empresa ESG valeria mais do que sua contraparte não-ESG: ela seria percebida pelo mercado como de menor risco (dentre outras razões, por sua maior transparência) e, portanto, seria descontada com uma menor taxa de juros, aumentando o valor presente do seu fluxo futuro de caixa. Entendido? Por falar em risco, este é claro um fator importante na Valuation, pois o fluxo de caixa descontado é uma ferramenta fundamental para avaliar o valor de uma empresa.

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo